量化選股條件 (同時成立)

- ROE 五年平均大於15%

- ROE 近一年要大於20%

- 營業利益率近一年大過10%

- 營業現金流對稅後淨利大於50%(低標,正常為100%)

- 自由現金流五年平均大於0元

- 自由現金流一年數據大過1元

- 上市櫃時間大於5年

- 董監事持股大於10%

- 董監質押比率小於0%

買賣條件

- 方法一:從符合此條件的公司中選出30檔,成為自製的ETF,在每季財報公布後重新調整組合,每家公司各買進一萬塊。

- 方法二:從符合條件的公司中再篩選出最好的5-10檔,集中長期持有,但必須要非常了解持有的公司背景、護城河是否消失、毛利率變化、市占率是否下降等關鍵因素。

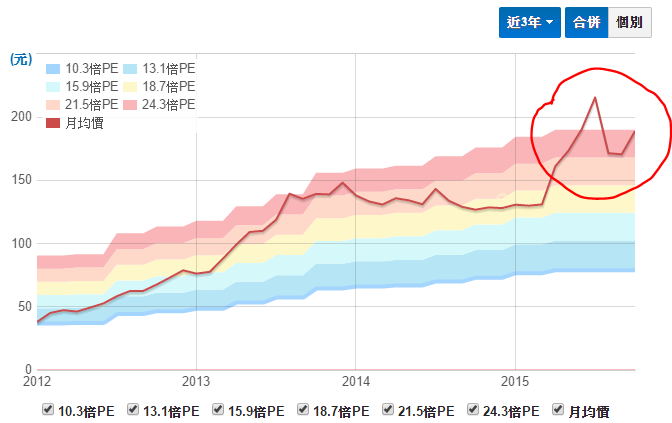

買賣時機 (賣出參考本益比可隨大盤變化調整)

- 大盤處於高檔:本益比12倍買進,18倍賣出。

- 大盤處於低檔:本益比10倍買進,15倍賣出。

- 參考公司歷史本益比高低點。

相關文章

- 閱讀心得:雷浩斯教你小薪水存好股又賺波段 (1) -- 篩選好公司的量化工具

- 閱讀心得:雷浩斯教你小薪水存好股又賺波段 (2) -- 估價的方法

- 閱讀心得:雷浩斯教你小薪水存好股又賺波段 (3) -- 價值投資:存股與波段操作

- 閱讀心得:雷浩斯教你小薪水存好股又賺波段 (4) -- 推估隔年 EPS

- 閱讀心得:雷浩斯教你小薪水存好股又賺波段 (5) -- 五步驟掃描企業體質